根据USDA8月公布的最新供需报告显示,再度下调2022/23年度的棉花收割面积、单产,新作产量下调64万吨至274万吨,创历史新低;全美弃耕率达42.90%;在这轮看似不讲武德的大幅调增减产预期之下,美棉期货合约再度强势上涨。

一、USDA供需表明细:

在2021/22年度供需方面,8月报告较7月报告比较来看,共下调了6万吨全球棉花产量,其中巴西棉产量下调7万吨;CONAB近期公布评估2021/22年度巴西棉产量在273万吨,较前值约降5万吨,并没有像市场传言中的那样由于今年单产不算理想,产量大幅下调至260万吨以下;全球棉花消费量下行趋势不改,下调12万吨,全球棉花产消差继续增加,约增6万吨,棉花出口量下调14万吨,期末库存上调15万吨;所以对刚过去2021/22年度的供需结构来看,消费端还是偏弱,虽然供应端增产幅度较预期有所下调,但对棉价无法提供有效支撑,当前全球棉价的主导因素还是偏向需求侧。

根据USDA8月对2022/23年度新作供需报告显示,与上月相比,本月下调了全球棉花产量67万吨,其中减产主要来自美棉新作的产量下调。美国德州高温干旱的恶劣天气维系,根据USDA近期公布的新作生长报告来看,约6-7成的新作种植进入水分较为敏感的结铃期,以及约1成的新作进入对水分最敏感的吐絮期,新作的优良率大幅调降至31%,远远偏离寻常年间的正常水平,这引发了市场对新作弃耕率的担忧。根据USDA8月平衡报告, 美棉新作收获面积从345万公顷下调至288万公顷,约下调57万公顷/16.5%,核算弃耕率从31.5%大幅提升至41.9%,为近二十年的历史最高值; 新作单产从973.5 kg/hectare 下调至943.6 kg/hectare,降幅29.9/3.07%。产量从337万吨下调至274万吨,大幅下调64万吨/18.99%,为近二十年的第二低位,仅次于2009/2010年度的265.2万吨。 全球棉花消费量下调18万吨,产消差调降28万吨,期末库存调降32万吨。

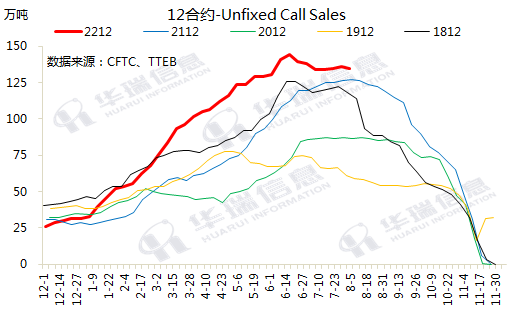

二、On-CALL合约维系同期高位,美棉签约状况较好

CFTC发布ICE棉花期货合约上ON-CALL数据报告:截至8月05日,ON-CALL 2212合约上卖方未点价合约减持675张至59322,折135万吨,处于往年同期偏高水平。

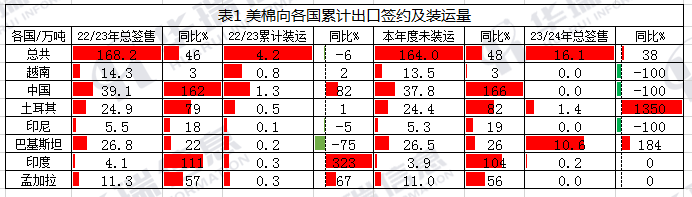

根据USDA最新公布的出口签约报告,截至7月31日,2021/22年度美棉运出总量为309万吨,而8月平衡表里给的是319万吨,也就是说仍然有10万吨旧作未运出,同时可以发现2021/22年度超卖的56万吨棉花签约量并入了2022/23年度,出口签约报告里给的2022/23美棉陆地棉和皮马棉总签售量165.98 万吨,从中剔除了约10万吨签约未运出的棉花旧作,得出约有155.98万吨的2022/23年度美棉已签约,占年度预测总出口量(261 万吨)的 59.8%。美棉新作签约状况良好。

三、虽然美棉大幅减产,但其他棉花种植地区增产逐渐落地

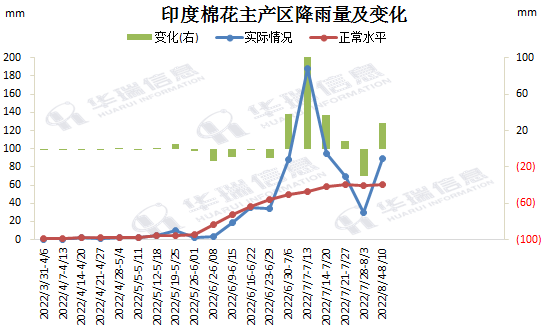

印度降雨明显改善,且这轮强降雨相对去年发生的较早,受洪涝影响的棉田仍然可以进行第二轮种植。最近印度开的强降雨损失评估会议中:在上周末由印度棉花联合会和印度棉花协会举行的会议上,代表们听取了本季度作物进展的展望报告。据介绍,到目前为止,暴雨造成的作物损失较小,预计产量为3650万至3700万包(170公斤,折620.5 万吨-630 万吨)。假如像去年9月下旬和10月那样,季节后期的强降雨往往比7月和8月产生更大的负面影响。

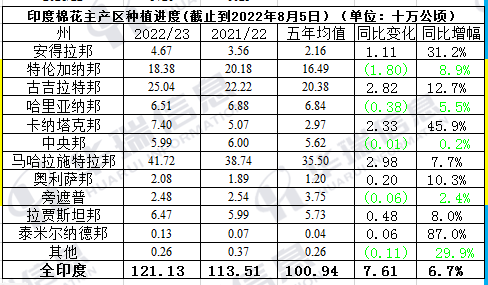

截至2022年8月5日,2022/23年度印度总种植面积为1211.3万公顷,较上一年度同期增7.61万公顷,增幅为6.7%。

今年澳洲棉花主产区降雨充沛,2021/22年度棉花产量预计创历史新高来到127.7万吨,较去年增66.9万吨/110%。值得一提的上一次因为强拉尼娜气候现象出现充沛降雨而导致丰收的年间为2011/2012年度,恰逢美国德州遭遇历史上最严重旱情。

总体来看,USDA大幅调降美棉新作产量,引发市场对棉花供应紧张的恐慌带来棉花期货的强势上涨,但考虑到其他棉花主产区棉花增产预期逐渐落地,特别是澳棉2021/22年度产量创历史性的新高,同时考虑到澳棉因为降雨收割延后,后市新作上市时间会比较集中,届时新作增产预期落地的速度会非常快,棉花供应紧张的格局将被解决;同时美联储后市仍然有加息预期,后市商品方面的消费的预期难见明显修复。